Inflation: Löhne versus Profite

An dieser Stelle veröffentlichen wir die Analyse des marxistischen Wirtschaftswissenschaftlers Michael Roberts über das Verhältnis zwischen Löhnen und Profiten in der aktuellen Inflation.

Der Gouverneur der Bank of England, Andrew Bailey, gab im Februar die Haltung der meisten zu den Auswirkungen der Inflation vor, als er sagte: „Ich sage nicht, dass niemand eine Lohnerhöhung bekommt, verstehen Sie mich nicht falsch. Aber was ich sage, ist, dass wir bei den Lohnverhandlungen Zurückhaltung üben müssen, sonst gerät es außer Kontrolle“.

Bailey folgte der keynesianischen Erklärung, wonach die steigende Inflation das Ergebnis eines angespannten Arbeitsmarktes („Vollbeschäftigung“) sei, der es den Arbeitnehmer:innen ermögliche, höhere Löhne zu fordern, und die Arbeitgeber:innen somit zwinge, die Preise zu erhöhen, um ihre Gewinne zu sichern. Diese „Lohndruck“-Theorie der Inflation ist sowohl theoretisch als auch empirisch widerlegt worden, wie ich in mehreren früheren Beiträgen gezeigt habe.

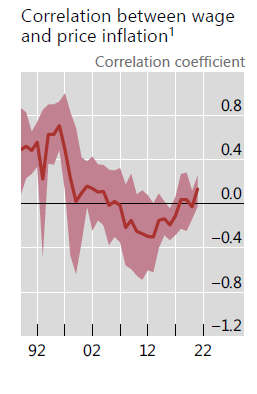

Und erst kürzlich hat die Bank für Internationalen Zahlungsausgleich (BIZ) in einer Studie bestätigt, dass „das derzeitige Umfeld einer solchen Spirale nicht förderlich zu sein scheint. Schließlich ist die Korrelation zwischen Lohnwachstum und Inflation in den letzten Jahrzehnten zurückgegangen und befindet sich derzeit auf einem historischen Tiefstand.

Aber diese Lohn-Preis-Spirale wird von den orthodoxen Keynesianer:innen immer noch vertreten, weil sie der Meinung sind, dass Vollbeschäftigung zu Inflation führt; und sie wird von den Behörden unterstützt, weil sie jegliche Auswirkungen auf die Preise durch Unternehmen, die versuchen, ihre Gewinne zu steigern, ignoriert. Bailey sprach nicht von einer „Zurückhaltung“ bei der Preisbildung oder den Gewinnen auf dem Markt.

Die Lohn-Preis-Spirale gab es schon vor Keynes. Bereits Mitte des 19. Jahrhunderts argumentierte der neoricardianische Gewerkschafter Thomas Weston in den Kreisen der International Working Man’s Association, dass die Arbeitnehmer:innen keine Löhne fordern könnten, die über den Lebenshaltungskosten lägen, da dies nur dazu führen würde, dass die Arbeitgeber:innen die Preise erhöhen würden, und daher kontraproduktiv sei. Für Weston gab es ein „eisernes Gesetz“ der Reallöhne, das an die für den Lebensunterhalt erforderliche Arbeitszeit gebunden war und nicht gebrochen werden konnte.

Marx widerlegte Westons Ansichten sowohl theoretisch als auch empirisch in einer Reihe von Reden, die in der Broschüre „Lohn, Preis und Profit“ veröffentlicht wurden. Marx argumentierte, dass der Wert (Preis) einer Ware letztlich von der durchschnittlichen Arbeitszeit abhängt, die für ihre Produktion erforderlich ist. Das bedeutete jedoch, dass die Aufteilung dieser Arbeitszeit zwischen den Arbeiter:innen, die die Ware herstellten, und dem:der Kapitalist:in, dem sie gehörte, nicht festgelegt war, sondern vom Klassenkampf zwischen Arbeitgeber:innen und Arbeitnehmer:innen abhing. Wie er sagte, „können Kapitalisten die Löhne nicht einfach nach Lust und Laune erhöhen oder senken, noch können sie die Preise nach Belieben anheben, um die entgangenen Gewinne infolge einer Lohnerhöhung auszugleichen.“ Wenn die Löhne „zurückgehalten“ werden, kann das die Preise nicht senken, sondern nur die Gewinne erhöhen.

Und genau das geschieht jetzt in der aktuellen Inflationswelle. In der Zeit der Großen Rezession war das Preiswachstum in den ersten Jahren des Aufschwungs eher gedämpft. Stattdessen drückten die Unternehmen extrem auf die Löhne (unterstützt durch die hohe und anhaltende Arbeitslosigkeit). Die Lohnstückkosten (d. h. die Arbeitskosten pro Produktionseinheit) sanken über einen Zeitraum von drei Jahren vom Tiefpunkt der Rezession im zweiten Quartal 2009 bis Mitte 2012.

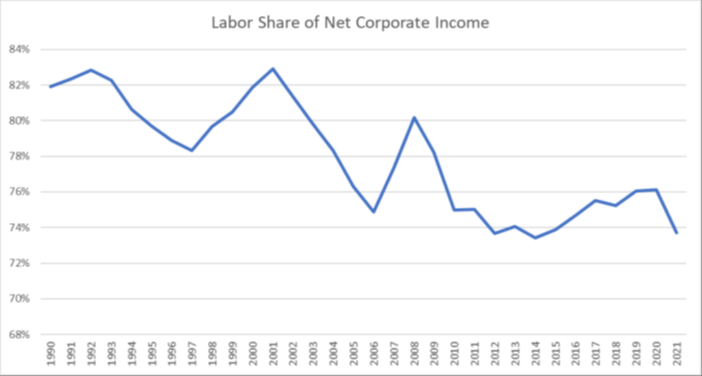

Die meisten Aufschwünge nach dem Zweiten Weltkrieg waren durch ein allgemeines Muster gekennzeichnet, wonach der Anteil des Faktors Arbeit am Einkommen in der Anfangsphase des Aufschwungs sinkt, auch wenn dies in den jüngsten Konjunkturzyklen extremer geworden ist. Im Jahr 2019 war der Anteil der Arbeit so niedrig wie nie zuvor. Im Jahrzehnt der 2010er Jahre stagnierten die durchschnittlichen Reallöhne in den meisten großen Volkswirtschaften im Wesentlichen.

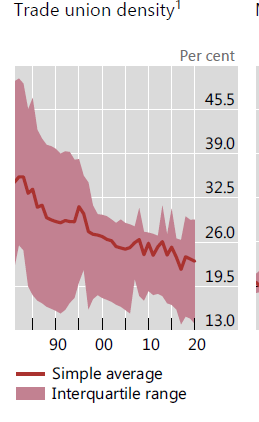

In einem kürzlich erschienenen Bericht weist die Bank für Internationalen Zahlungsausgleich (BIZ) darauf hin, dass „in den letzten Jahrzehnten die kollektive Verhandlungsmacht der Arbeitnehmer:innen mit dem Rückgang der Gewerkschaftsmitglieder abgenommen hat. Dementsprechend sind die Indexierungs- und COLA(Cost of Living Adjustment)-Klauseln, die in der Vergangenheit die Lohn-Preis-Spirale angeheizt haben, weniger weit verbreitet. Im Euroraum ist der Anteil der Beschäftigten in der Privatwirtschaft, deren Verträge eine formale Berücksichtigung der Inflation bei der Lohnfestsetzung vorsehen, von 24 Prozent im Jahr 2008 auf 16 Prozent im Jahr 2021 gesunken. In den Vereinigten Staaten schwankte der Anteil der COLAs in den 1960er Jahren um die 25 Prozent und stieg während der Inflationsepisode Ende der 1970er und Anfang der 1980er Jahre auf etwa 60 Prozent, ging aber bis Mitte der 1990er Jahre rasch auf 20 Prozent zurück.

Seit dem COVID-Einbruch sind der Anteil des Arbeitseinkommens und die Reallöhne trotz sinkender Arbeitslosigkeit stark zurückgegangen. Dies ist das genaue Gegenteil der keynesianischen Inflationstheorie und des so genannten „eisernen Gesetzes der Löhne“, das Weston gegen Marx aufgestellt hat. Der Anstieg der Inflation wurde nicht durch etwas angetrieben, das wie eine Überhitzung des Arbeitsmarktes aussieht, sondern durch höhere Gewinnspannen der Unternehmen und Engpässe in der Lieferkette. Das bedeutet, dass Zentralbanken, die die Zinssätze anheben, um die Arbeitsmärkte „abzukühlen“ und den Lohnanstieg zu drosseln, kaum Auswirkungen auf die Inflation haben werden, sondern eher eine Stagnation der Investitionen und des Verbrauchs verursachen und damit einen Einbruch provozieren.

Die Warenpreise lassen sich in drei Hauptkomponenten aufschlüsseln: Arbeitskosten (v = der Wert der Arbeitskraft in der marxistischen Terminologie), Nicht-Arbeits-Inputs (c = das verbrauchte konstante Kapital) und der „Aufschlag“ der Gewinne auf die ersten beiden Komponenten (s = der von den kapitalistischen Eigentümern angeeignete Mehrwert). P = v + c + s.

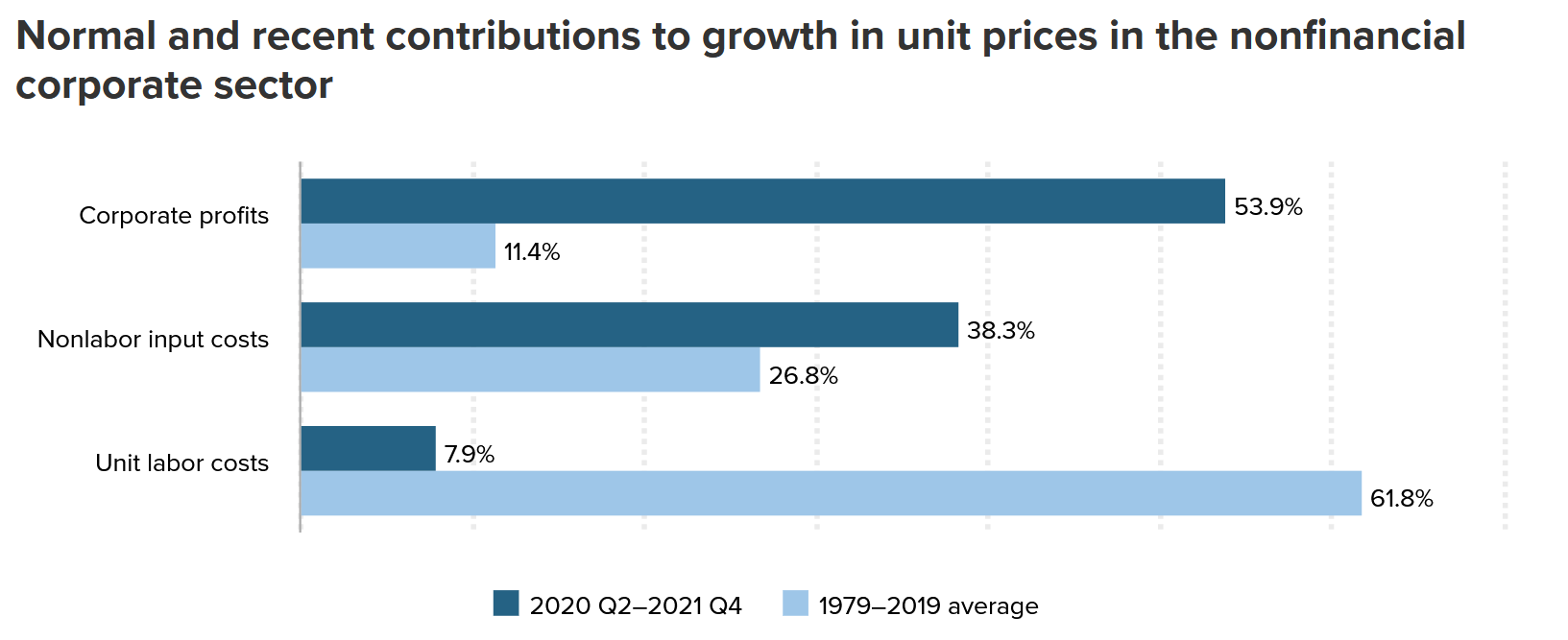

Das Economic Policy Institute geht davon aus, dass die Gesamtpreise im produzierenden Sektor der US-Wirtschaft seit dem Tiefpunkt der COVID-19-Rezession im zweiten Quartal 2020 mit einer Jahresrate von 6,1 Prozent gestiegen sind – eine deutliche Beschleunigung gegenüber dem Preisanstieg von 1,8 Prozent, der den Konjunkturzyklus vor der Pandemie von 2007 bis 2019 kennzeichnete. Mehr als die Hälfte dieses Anstiegs (53,9 Prozent) ist auf höhere Gewinnspannen zurückzuführen, während die Arbeitskosten weniger als 8 Prozent zu diesem Anstieg beitragen. Dies ist nicht üblich. Von 1979 bis 2019 trugen die Gewinne nur zu etwa 11 Prozent und die Arbeitskosten zu über 60 Prozent zum Preisanstieg bei. Auch die Lohnnebenkosten (Rohstoffe und Komponenten) treiben die Preise stärker in die Höhe, als es in der derzeitigen Konjunkturerholung gewöhnlich der Fall ist.

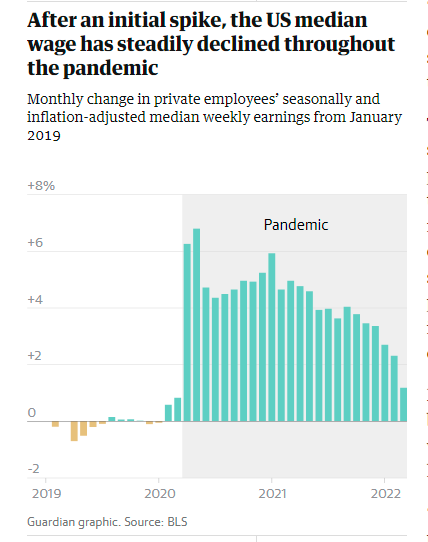

Die derzeitige Inflation konzentriert sich auf den Gütersektor (insbesondere bei langlebigen Gütern) und wird durch den Zusammenbruch der Versorgungsketten bei langlebigen Gütern (durch ständige Hafenstilllegungen in der ganzen Welt) verursacht. Der Engpass ist nicht durch die Forderung der Arbeiter:innen nach höheren Löhnen entstanden, sondern durch den Mangel an Transportkapazitäten und andere Engpässe, die nichts mit den Beschäftigten zu tun haben. Während des derzeitigen Inflationsanstiegs hat sich das Wachstum der Wochenverdienste in den USA von Monat zu Monat verlangsamt.

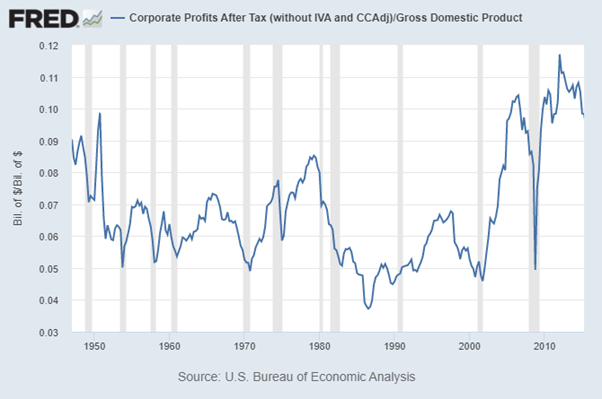

Es sind die Profite, die in die Höhe geschnellt sind. Die Unternehmen, die zum Zeitpunkt des pandemiebedingten Nachfrageschubs zufällig über Vorräte verfügten, hatten eine enorme Preissetzungsmacht gegenüber ihren Kund:innen. Die Gewinnmargen der Unternehmen (also der Anteil, der pro Produktionseinheit in den Gewinn fließt) sind so hoch wie seit 1950 nicht mehr.

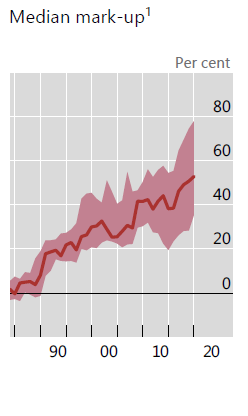

Die BIZ-Studie kommt zu einem ähnlichen Ergebnis: „Die Preissetzungsmacht der Unternehmen, gemessen am Aufschlag der Preise auf die Kosten, hat historische Höchststände erreicht. In dem niedrigen und stabilen Inflationsumfeld der Zeit vor der Pandemie verringerten höhere Aufschläge die Weitergabe der Lohnpreise. In einem Umfeld mit hoher Inflation könnten höhere Aufschläge jedoch die Inflation anheizen, da die Unternehmen dem aggregierten Preiswachstum mehr Aufmerksamkeit schenken und es in ihre Preisentscheidungen einbeziehen. Dies könnte in der Tat ein Grund dafür sein, dass der Inflationsdruck in letzter Zeit auch in Sektoren zugenommen hat, die nicht direkt von Engpässen betroffen waren.“

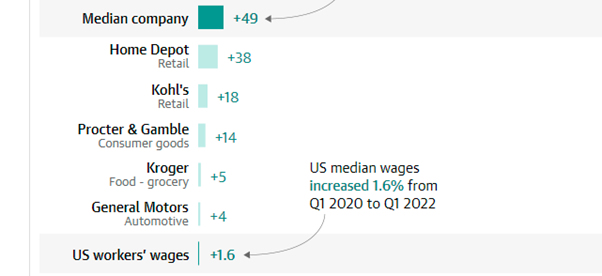

Eine Analyse der bei der Securities and Exchange Commission eingereichten Unterlagen von 100 US-Unternehmen ergab, dass die Nettogewinne in den letzten zwei Jahren um durchschnittlich 49 % gestiegen sind, in einem Fall sogar um 111.000 %!

Die Geschäftsführer:innen sind sich der Möglichkeit, die Preise in dieser Inflationsspirale zu erhöhen, sehr wohl bewusst. Michel Buck, CEO von Hershey Bar, sagte den Aktionär:innen: „Die Preisgestaltung wird in diesem Jahr ein wichtiger Hebel für uns sein und dürfte den größten Teil unseres Wachstums ausmachen.“ In ähnlicher Weise erklärte eine Führungskraft von Kroger den Anleger:innen: „Ein bisschen Inflation ist immer gut für unser Geschäft“, während der CEO von Hostess im März sagte, dass steigende Preise in der gesamten Wirtschaft den Gewinnen „helfen“.

Bedeutet dies, dass die Unternehmen die Preise nach Belieben anheben können und sich an dem beteiligen, was als „Preiswucher“ bezeichnet wird? Marx, der sich 1865 mit Weston auseinandersetzte, war nicht der Meinung, dass dies generell der Fall sei. Es herrschte immer noch die Macht des Wettbewerbs. George Pearkes, Analyst bei Bespoke Investment, verwies auf Caterpillar, das zwischen dem vierten Quartal 2019 und dem vierten Quartal 2021 einen Gewinnanstieg von 958 Prozent verzeichnete, der auf Volumenwachstum und Preisrealisierung zurückzuführen war. Wenn man die Preiserhöhungen herausrechnet, könnte der Betriebsgewinn des Unternehmens im vierten Quartal 2021 leicht unter den 1,3 Milliarden Dollar liegen, die es 2020 erwirtschaftet hat. „Das ist keine Preistreiberei … und es zeigt ziemlich konkret, dass es hier eine Menge Nuancen gibt“, sagte Pearkes und fügte hinzu, dass Wucher „weder der primäre Treiber der Inflation noch der primäre Treiber der Unternehmensgewinne“ ist. Unternehmen, die die Preise so stark drücken, wie es das derzeitige Umfeld zulässt, um ihre Gewinne kurzfristig zu maximieren, müssen möglicherweise später einen Preis in Form von Marktanteilen zahlen, wenn andere in das Spiel einsteigen. Es liegt jedoch auf der Hand, dass die Fähigkeit, die Preise zu erhöhen, umso größer ist, je größer die Kapitalkonzentration in einem Sektor ist. „Wenn man von 15 auf 10 Unternehmen heruntergeht, ändert sich nicht viel“, so ein Analyst. „Wenn man von 10 auf sechs geht, ändert sich eine Menge. Aber wenn man von sechs auf vier runtergeht, ist das ein Fixpunkt“.

Vor kurzem hat die britische Wettbewerbs- und Marktaufsichtsbehörde (CMA) einen wichtigen Bericht veröffentlicht. Die CMA kam zu einem gemischten Bild: Die Gewinnpersistenz hat sich, gemessen an den Aufschlägen auf die Grenzkosten und an der Kapitalrendite, erhöht, nicht aber, wenn man den Gewinn vor Steuern betrachtet.

Die CMA stellte außerdem fest, dass die Unternehmen umso weniger Möglichkeiten haben, ihre Preise und Aufschläge zu erhöhen, je stärker der internationale Wettbewerb ist. „Dies unterstreicht die wichtige Rolle, die der internationale Handel dabei spielt, die britischen Märkte wettbewerbsfähig zu halten. Die BIZ fasste diese Debatte wie folgt zusammen: „Auf den Produktmärkten kommt der Grad des Wettbewerbs ins Spiel. Unternehmen mit höheren Gewinnspannen – ein Anzeichen für größere Marktmacht – könnten die Preise erhöhen, wenn die Löhne steigen, während Unternehmen ohne eine solche Preissetzungsmacht möglicherweise zögern, dies zu tun. Strategische Überlegungen bei der Preisfestsetzung sind ebenfalls von Bedeutung. Unternehmen fühlen sich möglicherweise wohler dabei, die Preise zu erhöhen, wenn sie glauben, dass ihre Konkurrenten dies ebenfalls tun werden. Preiserhöhungen sind wahrscheinlicher, wenn die Nachfrage stark ist. Bei geringerer Sorge um Umsatzeinbußen und weniger Spielraum für die Anpassung der Gewinnspannen könnten selbst Unternehmen mit geringerer Preissetzungsmacht höhere Kosten an die Kunden weitergeben.“ Ein Partner des Beratungsunternehmens Bain, das viele Unternehmen berät, argumentierte: „Wenn die Zeiten hart sind, sollten Sie Ihre Kunden bescheißen, solange die Bescheißerei gut ist!“. Der Berater fuhr fort: „Ich glaube nicht, dass dies wirklich verwerflich ist. Unternehmen sollten verlangen, was sie können. Der Profit ist der Sinn der ganzen Sache.“

Ursprünglich auf Englisch veröffentlicht in The Next Recession.